令和7年、基礎控除が見直されました。

https://www.nta.go.jp/users/gensen/2025kiso/index.htm

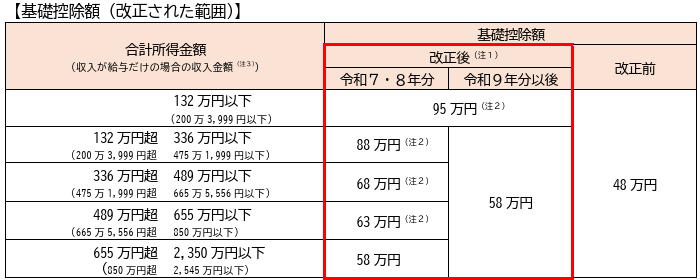

1 基礎控除の見直し

- (1)次のとおり、合計所得金額に応じて、基礎控除額が改正されました。

- 合計所得⾦額132万円以下 : 95万円(改正前:48万円)

- 合計所得⾦額132万円超336万円以下 : 88万円(令和9年分以後は58万円)(改正前:48万円)

- 合計所得⾦額336万円超489万円以下 : 68万円(令和9年分以後は58万円)(改正前:48万円)

- 合計所得⾦額489万円超655万円以下 : 63万円(令和9年分以後は58万円)(改正前:48万円)

- 合計所得⾦額655万円超2,350万円以下 : 58万円(改正前:48万円)

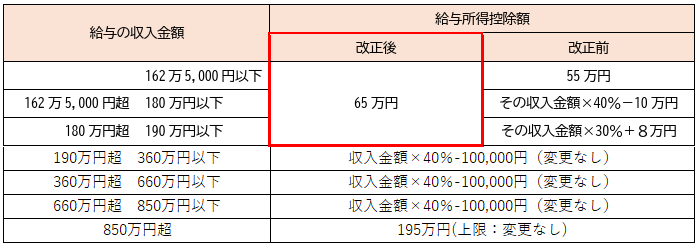

2 給与所得控除の見直し

- (1) 給与所得控除について、55万円の最低保障額が65万円に引き上げられました。

- (2) 給与所得控除の改正に伴い、令和7年分以後の「年末調整等のための給与所得控除後の給与等の⾦額の表」及び令和8年分以後の「源泉徴収税額表」が改正されました。

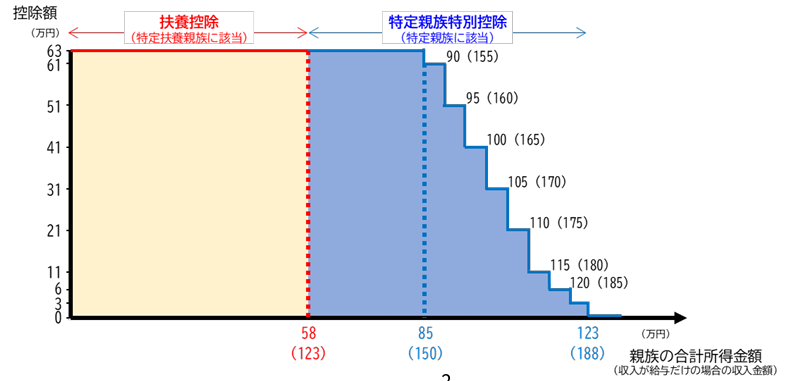

3 特定親族特別控除の創設

- (1) 居住者が特定親族を有する場合には、その居住者の総所得⾦額等から、その特定親族1⼈につき、その特定親族の合計所得⾦額に応じて最⾼63万円を控除する特定親族特別控除が創設されました。

なお、年末調整において特定親族特別控除の適⽤を受けようとする⼈は、給与の支払者に「給与所得者の特定親族特別控除申告書」を提出する必要があります。

- 給与 : 親族の合計所得⾦額が58万円超100万円以下である場合

- 公的年⾦等 : 親族の合計所得⾦額が58万円超85万円以下である場合

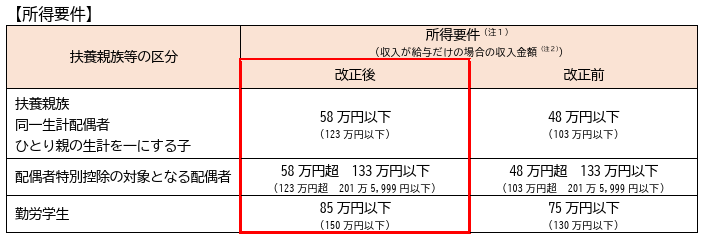

4 扶養親族等の所得要件の改正

基礎控除の改正に伴い、次のとおり、扶養控除等の対象となる扶養親族等の所得要件が改正されました。

- 扶養親族及び同⼀⽣計配偶者の合計所得⾦額の要件 : 58万円以下(改正前:48万円以下)

- ひとり親の⽣計を⼀にする⼦の総所得⾦額等の合計額の要件 : 58万円以下(改正前:48万円以下)

- 勤労学⽣の合計所得⾦額の要件 : 85万円以下(改正前:75万円以下)

また、給与所得控除の改正に伴い、家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額が65万円(改正前:55万円)に引き上げられました。

独身の場合の非課税額

給与所得控除65万円 + 基礎控除 95万円 = 160万円

・給与が200万円の場合

200万円 ― 給与所得控除(収入金額 × 30% + 8万円) = 132万円(給与所得控除後)

132万円 ― 基礎控除 95万円 = 所得金額 37万円

所得税 37万円 × 5% = 18,500円

・給与が300万円の場合

300万円 ― 給与所得控除(収入金額 × 30% + 8万円) = 202万円(給与所得控除後)

202万円 ― 基礎控除 95万円 = 所得金額 107万円

所得税 107万円× 5% = 53,500円

・給与が400万円の場合

400万円 ― 給与所得控除(収入金額 × 20% + 44万円) = 276万円(給与所得控除後)

276万円 ― 基礎控除 88万円 = 所得金額 188万円

所得税 188万円× 5% = 94,000円

ここからは、所得税率が増加するラインぎりぎりを攻めた場合

※ただし、扶養親族なし、その他の控除がなにもなく、給与所得控除と基礎控除のみによる

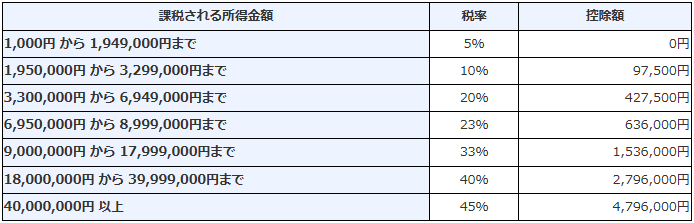

<所得税率5%の上限値(所得194.9万円を目指す)>

(A) 給与所得 4,086,250円

(B)給与所得控除 4,086,250円×20%+440,000円=1,257,250円

(C) 基礎控除 880,000円

(A) - (B) - (C) = 1,949,000円

<所得税率10%の上限値(所得329.9万円を目指す)>

(A) 給与所得 5,523,750円

(B)給与所得控除 5,523,750円×20%+440,000円=1,544,750円

(C) 基礎控除 680,000円

(A) - (B) - (C) = 3,299,000円

<所得税率20%の上限値(所得694.9万円を目指す)>

(A) 給与所得 9,479,000円(月給789,916円)

(B)給与所得控除 9,479,000円 = 一律1,950,000円

(C) 基礎控除 580,000円

(A) - (B) - (C) = 6,949,000円

とはいえ、社会保険に加入しているでしょうから、実際には(東京都の場合)

健康保険料9.91%(折半:4.955%) 介護保険料1.59%(折半:0.795%) 厚生年金(上限) 118,950円(折半:59,475円)となるため11,424,434円あたりが妥当であろう

<社会保険加入の場合に、所得税率20%の上限値(所得694.9万円を目指す)>

(A) 給与所得 10,814,535円(月給901,211円)

(B)給与所得控除 10,814,535円 = 一律1,950,000円

(C) 基礎控除 580,000円

(D) 社会保険料控除 11,424,434円×(4.955%+0.795%)+59,475円×12ヵ月=1,335,535円

(A) - (B) - (C) = 6,949,000円

おまけ<社会保険加入の場合に、所得税率23%の上限値(所得899.9万円を目指す)>

(A) 給与所得 12,989,602円(月給1,082,466円)

(B)給与所得控除 12,989,602円 = 一律1,950,000円

(C) 基礎控除 580,000円

(D) 社会保険料控除 12,989,602円×(4.955%+0.795%)+59,475円×12ヵ月=1,460,602円

(A) - (B) - (C) = 8,999,000円

まとめ

・独身の所得税非課税枠 160万円

・所得税5%の給与は 400万円くらい

・所得税10%の給与は 550万円くらい

・所得税20%の給与は 950万円くらい

・所得税23%の給与は 1,150万円くらい

ただし社会保険に加入している場合には上記より10%前後増やしても範囲にほぼ留まる。

コメントを残す