P.56 四-1-(2)

基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5,000 万円以下である事業者が、令和5年 10 月1日から令和11年9月 30日までの間に国内において行う課税仕入れについて、当該課税仕入れに係る支払対価の額が1万円未満である場合には、一定の事項が記載された帳簿のみの保存による仕入税額控除を認める経過措置を講ずる。

つまり、基準期間(一般的には前々期)の課税売上高が1億円以下である場合に1万円未満の支払いが合った場合には「適格請求書番号」の有無にかかわらず今までどおりということですね。

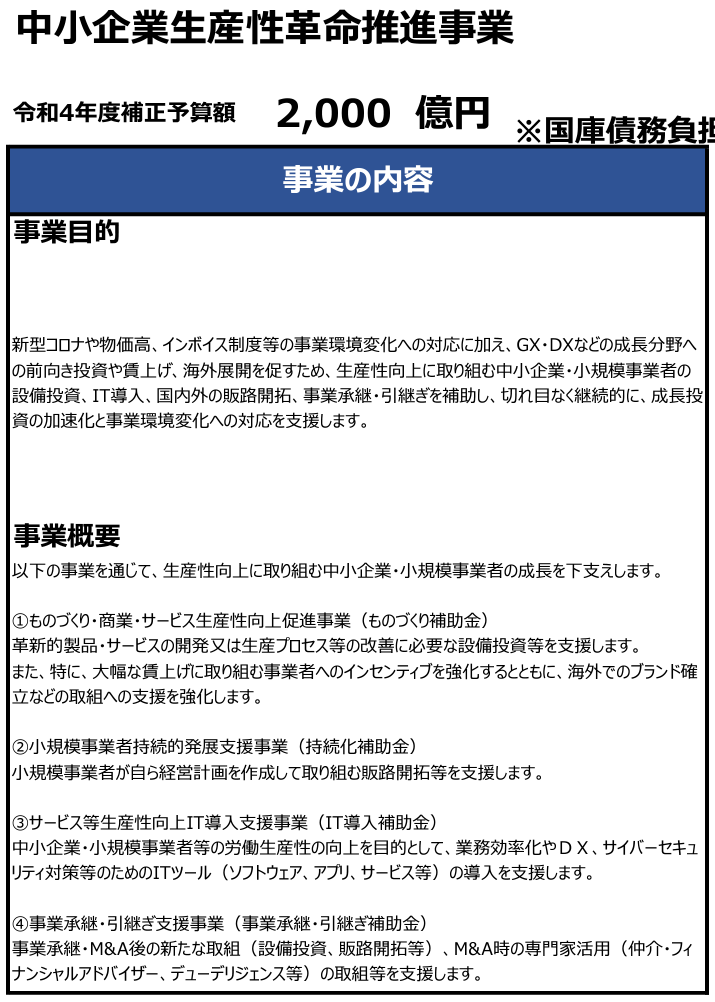

また、令和4年12月2日に成立した令和4年度第2次補正予算において、中小企業生産性革命促進事業として持続化給付金の枠で税理士への報酬についても一部補助対象となるようです。

通常枠では補助額50万円(補助率2/3)としているため、今後の詳細の発表次第では利用しない手はない。

また、IT導入補助金についてもインボイス制度に伴う会計負担を軽減するために導入する会計ソフトについても対象となるようです。

以前よりある「経営改善計画策定支援事業」についても、今般のコロナによる事業経営において金融機関への返済条件等を変更する場合において、専門家への報酬を補助するものがあるので、資金繰りが経営者のみでは対処しきれない場合には利用することも良いのではないでしょうか。

https://www.chusho.meti.go.jp/keiei/saisei/05.html

ʚ東京Wing会計ɞ