インボイス制度について

国税庁Q&Aを要約しました。全部読むの大変だという方はこちらでなんとなく大事な部分だけ抑えてもらえたらと

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/qa_invoice_mokuji.htm

◆適格請求書等保存方式の概要 問:1

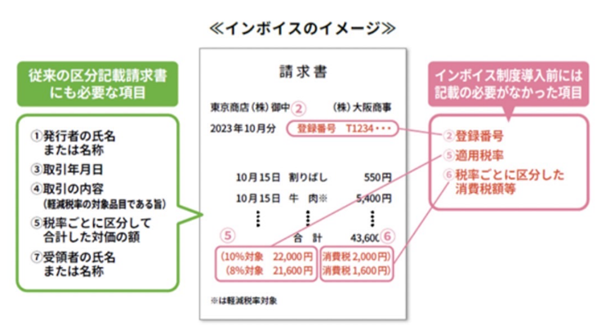

消費税課税事業者については、消費税課税事業者であることを証するため、適格請求書により請求書等を発行するというもの。

仮受消費税から控除される仮払消費税(仕入税額控除)の要件として、原則、適格請求書発行事業者から交付を受けた適格請求書の保存を要件とし、適格請求書の記載要件は以下のとおりである。

① 発行者の氏名または名称

② 登録番号

③ 取引年月日

④ 取引の内容

⑤ 税率ごとに区分して合計した金額および適用税率

⑥ 税率ごとに区分した消費税額等

⑦ 受領者の氏または名称

◆仕入税額控除の要件 問:1

イ 適格簡易請求書

ロ 適格請求書又は適格簡易請求書の記載事項に係る電磁的記録

ハ 適格請求書の記載事項が記載された仕入明細書、仕入計算書その他これらに類する書類

ニ 媒介又は取次ぎに係る業務を行う者が作成する一定の書類

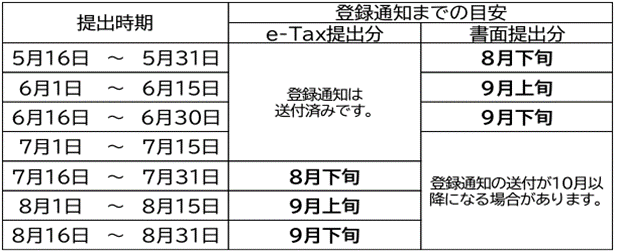

◆登録申請から登録通知までの期間 問:4

◆登録日から登録の通知を受けるまでの間の取扱い 問:37

通知を受けた後、適格請求書の記載事項を満たした請求書を改めて相手方に交付する方法、登録番号などの適格請求書の記載事項として不足する事項を相手方に書面等(注)で通知することで、既に交付した請求書と合わせて適格請求書の記載事項を満たすことができます(インボイス通達2-4)。

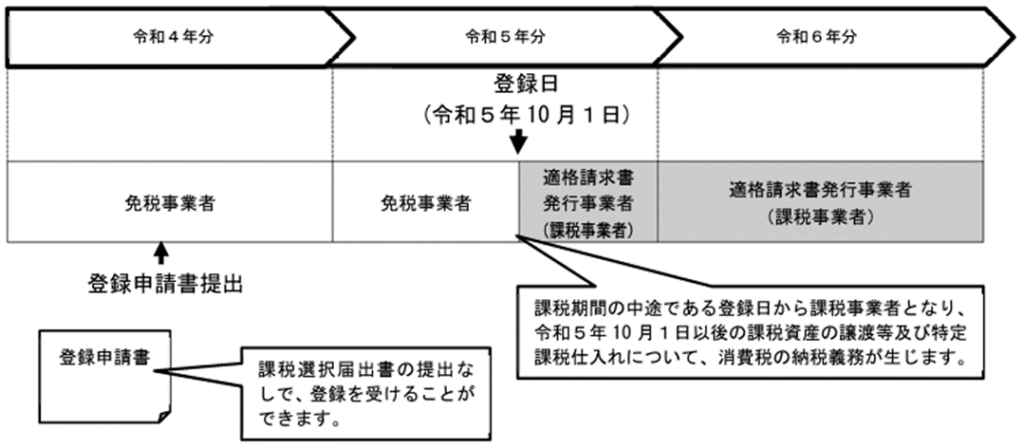

◆免税事業者が番号欲しさに課税事業者となった場合の申告 問:9

免税事業者である個人事業者が令和5年10月1日に登録を受けた場合

令和5年1月1日~令和5年9月30日・・・消費税の納税義務なし 申告不要

令和5年10月1日~令和52月31日・・・消費税の納税義務あり 申告および納税が必要

下記、図のとおり

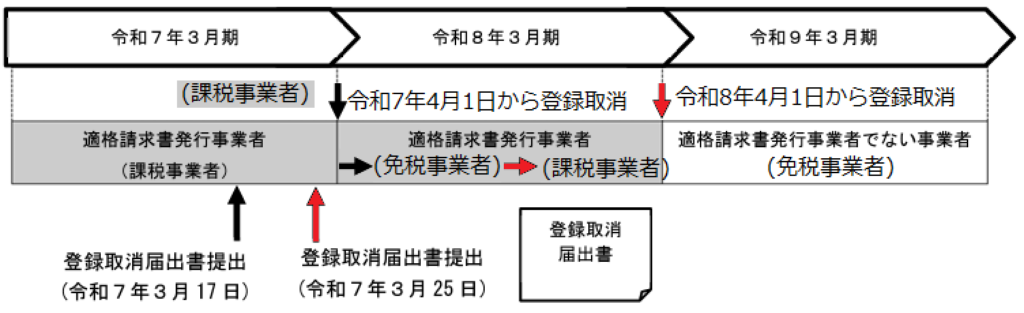

◆登録の取りやめの手続き 問:14

「適格請求書発行事業者の登録の取消しを求める旨の届出書」は取りやめをしたい課税期間の初日から起算して15日前の日までに提出をする必要がある。

◆登録番号の効率的な確認方法 問:22

1.検索サイトにより、1つずつ検索する方法

https://www.invoice-kohyo.nta.go.jp/

2.全件データをダウンロードする方法

https://www.invoice-kohyo.nta.go.jp/download/index.html

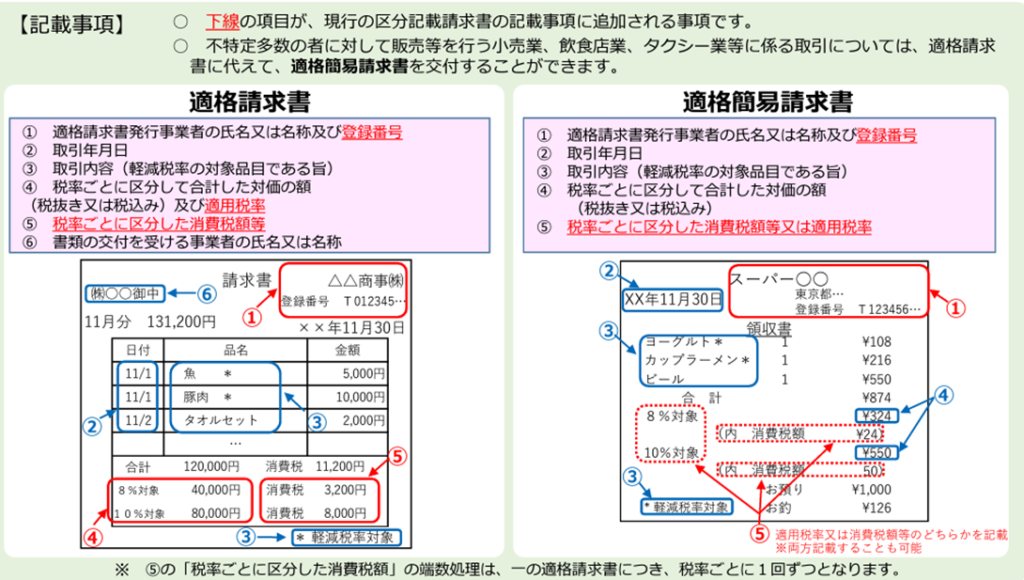

◆適格簡易請求書の交付ができる事業 問:25

不特定かつ多数の者に課税資産の譲渡等を行う次の事業を行う場合には、適格請求書に代えて、適格請求書の記載事項を簡易なものとした適格簡易請求書を交付することができます。

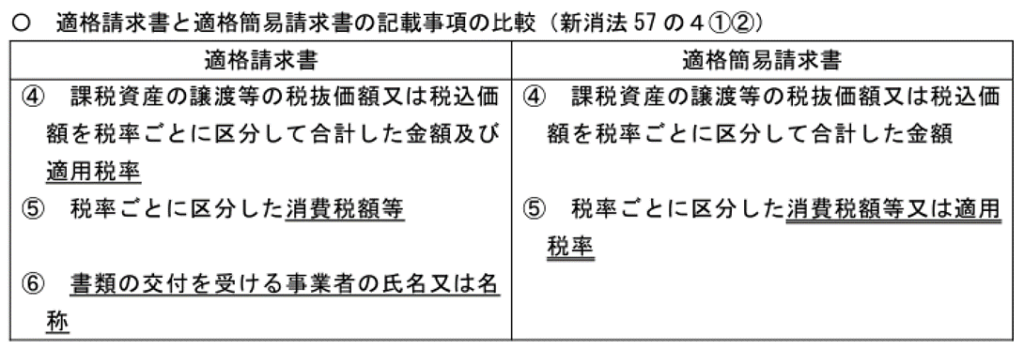

◆適格請求書と適格簡易請求書の違い 問:56

「書類の交付を受ける事業者(消費者)の氏名又は名称」の記載が省略されているものをいう。

以下、参考の図

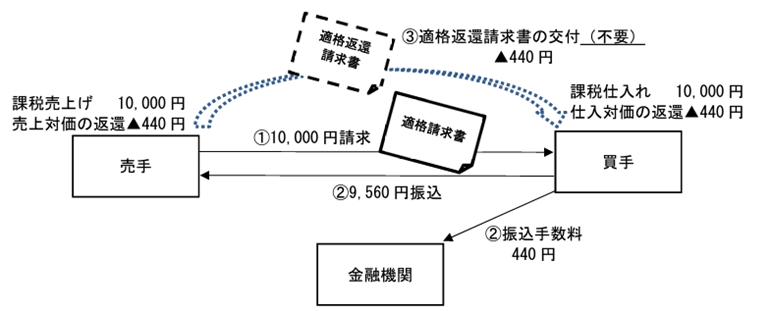

◆返品や値引き等があった場合の交付義務 問:28

基本的に、適格請求書と同様の内容が記載されているものを別途発行することとなります。

◆適格返還請求書の交付義務免除に係る1万円未満の判定単位

税込価額が1万円未満である場合には、その適格返還請求書の交付義務が免除されます。

10,000円(軽減税率8%)の売上の入金が440円(10%)引かれた場合440円(軽減税率8%の返還)となる。

◆適格請求書に係る電磁的記録による提供及び保存方法 問:32

①EDI取引によるもの ②電子メールによる方法 ③インターネット上にサイトを設け提供する方法

◆適格請求書の交付義務が免除される取引 問:41

① 税込3万円未満の公共交通機関による旅客の運送(船、バス、電車)

② 出荷者等が卸売市場において行う生鮮食料品等の販売

③ 生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の販売

④ 税込3万円未満の自動販売機、自動サービス機により行われる商品の販売等

例)飲料の自動販売機、コインロッカー、コインランドリー、ATM手数料など 問:47

⑤ 郵便ポストに差し出す郵便切手類

※税込3万円は単価ではなく総額により判断する

◆適格請求書に係る電磁的記録による保存方法 問:79

・タイムスタンプ機能を用いて保管する方法

・電子帳簿保存法の要件を満たす方法によりデータを保管する方法「ファイル名:日付+取引先名+金額」

◆委託販売時の適格請求書の発行(交付)について 問:48

・受託者は委託者を代理して、委託者の氏名・登録番号を相手方に交付することが認められている(代理交付)

・受託者の氏名・登録番号を記載して交付することもできる。

◆屋号による記載 問:53

電話番号を記載するなどし、請求書を交付する事業者を特定することができる場合、氏名または名称に替えて、屋号や省略した名称などの記載でも差し支えない。

◆一定期間の取引をまとめた請求書の交付 問:63 問:64

一の書類のみで全ての記載事項を満たす必要はなく、交付された複数の書類相互の関連が明確であり、適格請求書の交付対象となる取引内容を正確に認識できる方法(例えば、請求書に納品書番号を記載するなど)で交付されていれば、その複数の書類の全体により適格請求書の記載事項を満たすことになります。

◆提供された適格請求書に係る電磁的記録の書面による保存 問:83

電磁的記録を整然とした形式及び明瞭な状態で出力した書面を保存することで、仕入税額控除の適用に係る請求書等の保存要件を満たします。

◆一定期間の賃借料、口座振替、口座振込、継続的な契約等について 問:93

契約書等のみでは適格請求書の要件を満たさない場合には、適格請求書の記載事項の一部が記載された契約書又は一定の書類の交付をうけるとともに、銀行が発行した振込金受取書を保存することにより、請求書等の保存があるものとして、仕入税額控除の要件を満たすこととなります。

◆帳簿のみの保存で仕入税額控除が認められる場合

次の取引については、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます

① 適格請求書の交付義務が免除される税込3万円未満の公共交通機関による旅客の運送

② 適格簡易請求書の発行が認められている場合

③ 古物営業を営む者の適格請求書発行事業者でない者からの古物の購入(ヤフオク・メルカリetc…)

④ 質屋を営む者の適格請求書発行事業者でない者からの質物の取得

⑤ 宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物の購入

⑥ 適格請求書発行事業者でない者からの再生資源及び再生部品の購入

⑦ 適格請求書の交付義務が免除される3万円未満の自動販売機及び自動サービス機からの商品の購入等

⑧ 適格請求書の交付義務が免除される郵便切手類のみを対価とする郵便・貨物サービス

⑨ 従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当)

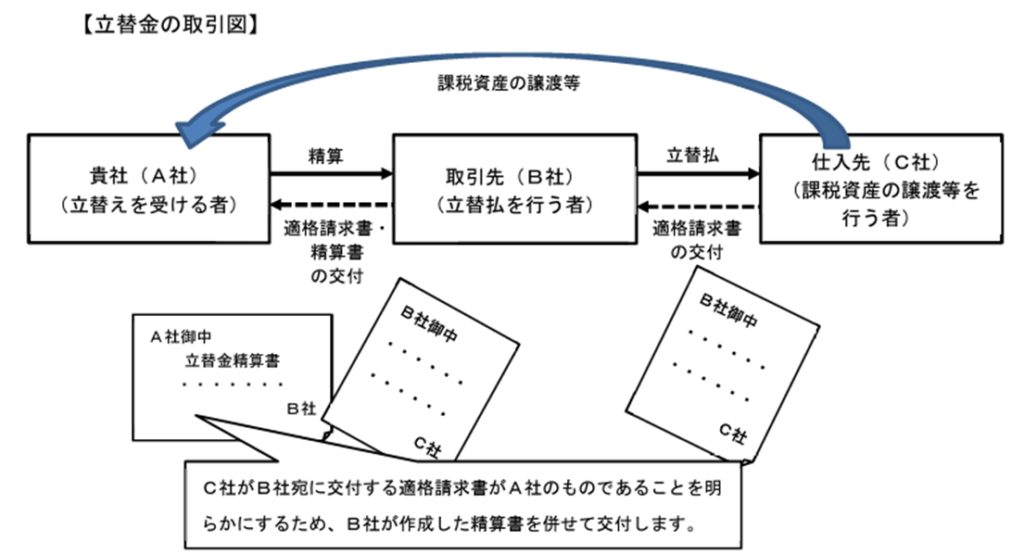

◆立替金 問:92

取引先(B社)に別の適格請求書発行事業者(C社)の支払いをされた場合には、取引先(B社)の適格請求書に加えて別の事業者(C社)の適格請求書の要件を満たす情報を提供する必要がある。

◆一定規模以下の事業者に対する事務負担の軽減措置(少額特例) 問:108

基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5千万円以下である事業者が、支払対価の額(税込)が1万円未満である場合には、一定の事項が記載された帳簿のみの保存により、仕入税額控除の適用を受けることができる。

※当該経過措置の適用に当たっては「経過措置(少額特例)の適用がある旨」を記載する必要はありません。

※課税仕入れに係る支払対価の額(税込み)が1万円未満である場合には本経過措置の対象となります。

◆免税事業者からの仕入れに係る経過措置 問:110

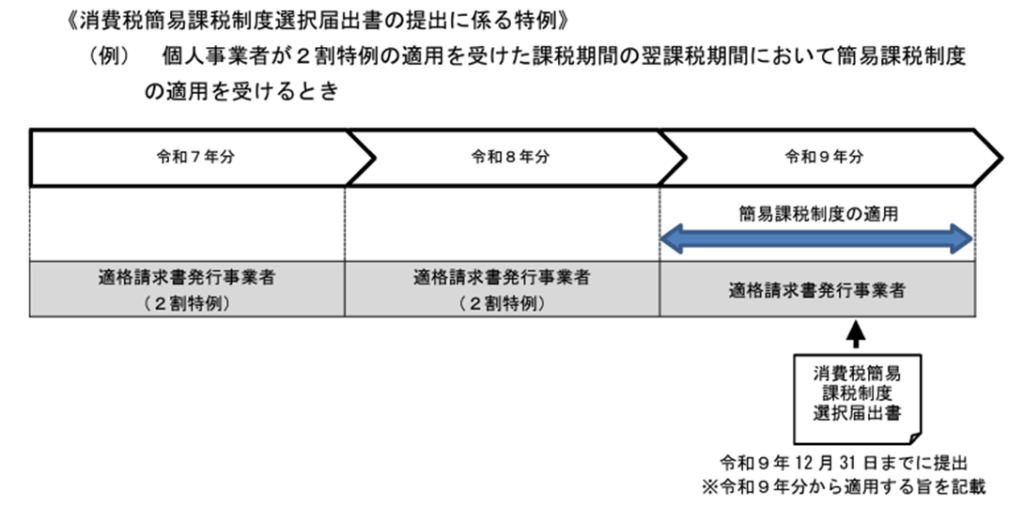

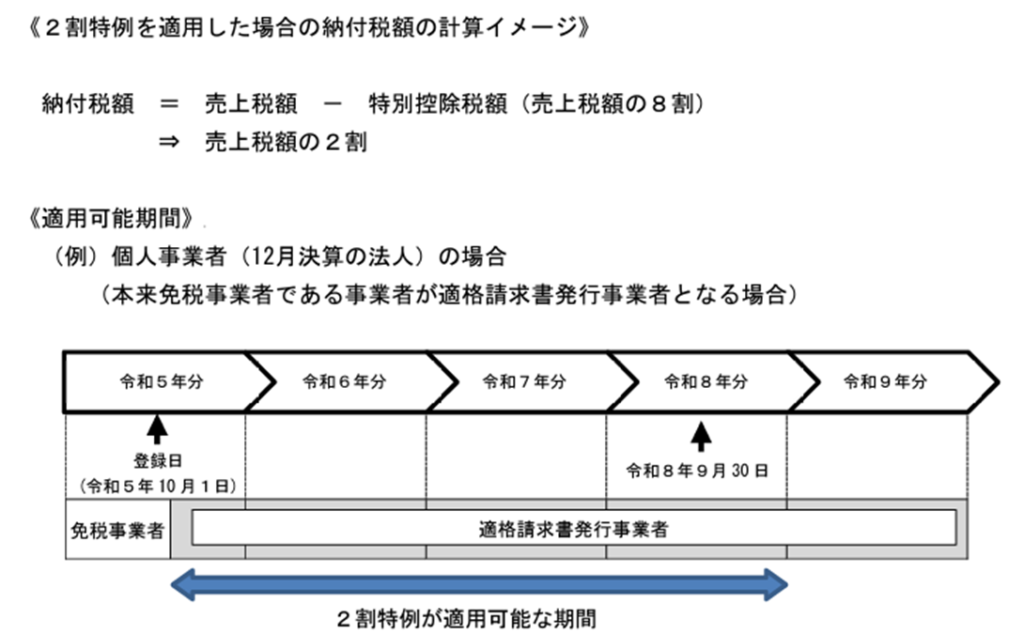

◆小規模事業者に係る税額控除に関する経過措置〈2割特例〉 問:111 問:112

※ただし、基準期間の課税売上高が1,000万円を超える等、納税義務を一般的に負う場合には適用できない。

◆2割特例を適用した課税期間後の簡易課税制度の選択