国税庁が特設サイトを用意しているようなのですが、恐らくわかりにくいので要約したものを解説したいと思います。詳しくは下記URLをご覧ください

https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm

【施行開始時期】

令和6年6月以後の給与等に対する源泉徴収税額から控除

令和6年6月1日以後最初に支払う給与等に対する源泉徴収税額から控除します。

【定額減税の事務処理】

1.控除対象者を確認する

控除を受けられる人は合計所得金額が1,805万円以下である人(居住者要件あり)

2.控除額を確認する(扶養控除等申告書を基準とする)

「同一生計配偶者」、「扶養親族」ごとに30,000円

配偶者+扶養親族1名であれば60,000円、配偶者+扶養親族2名であれば90,000円

注)16歳未満の扶養親族も含まれます

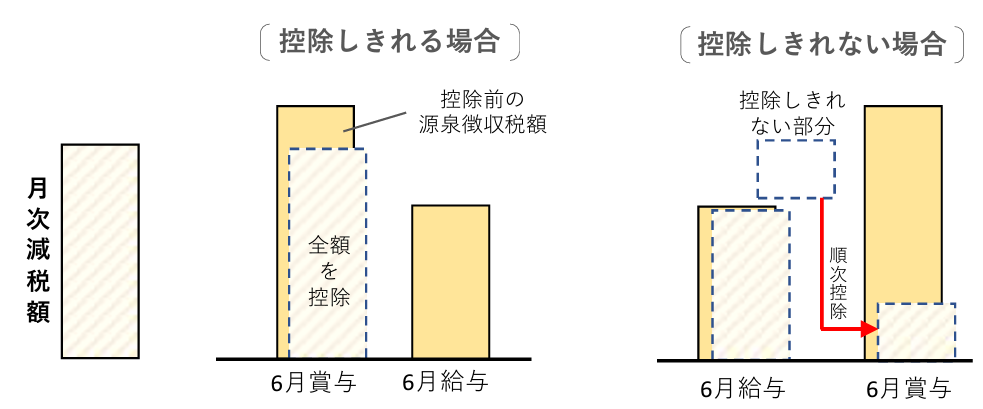

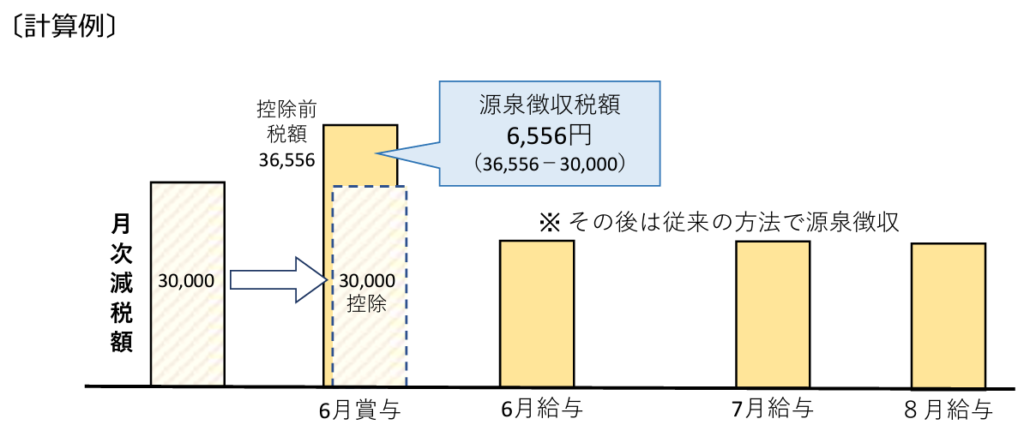

3.通常の給与計算をして、所得税から控除額を差し引く

①初月で全額控除できる場合

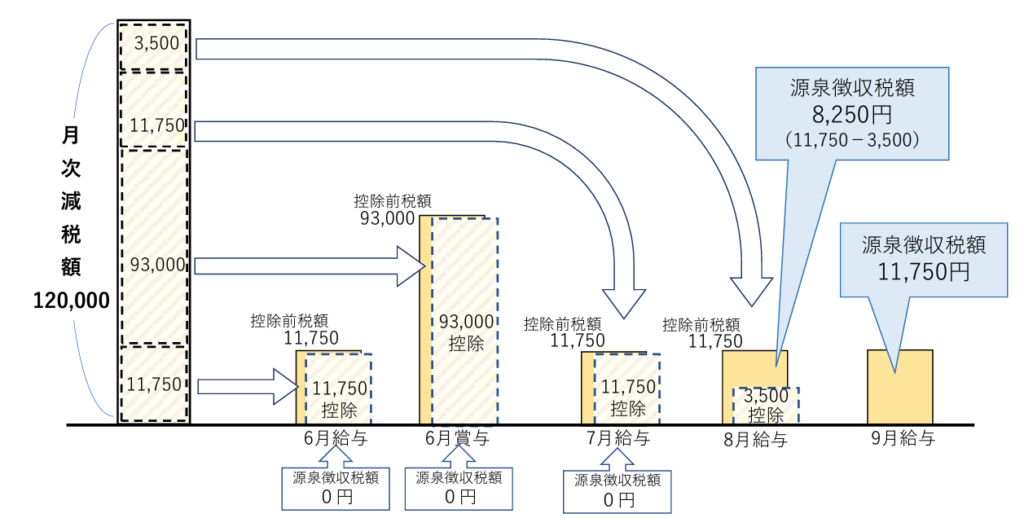

②数ヶ月に及ぶ場合

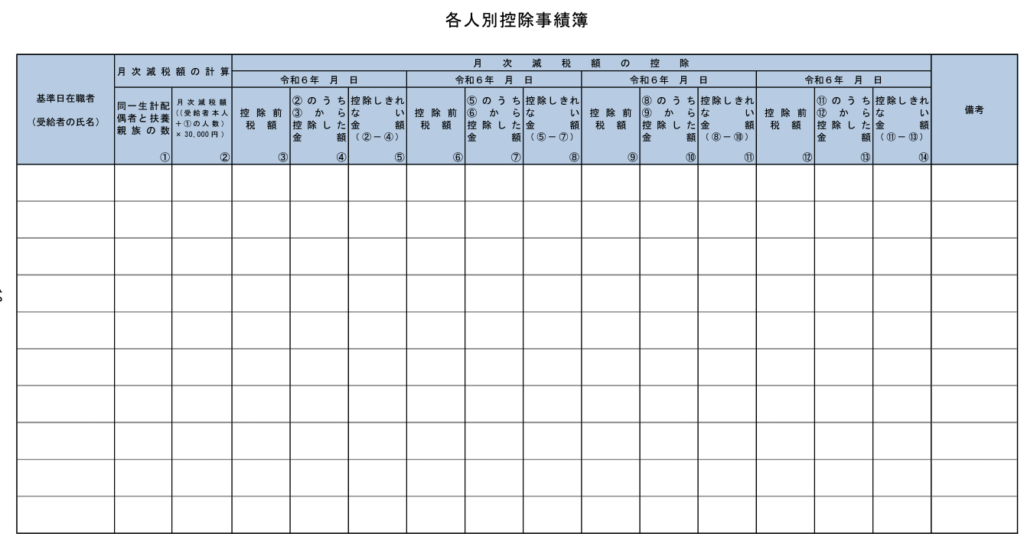

なお、控除額が繰り越される場合には下記のような「各人別控除実績簿」を作成して管理するようにということです。