年が明けてしまったため今更ではありますが、ふるさと納税について今一度確認をしたため、内容をご案内させていただきます。

細かい話をしていくと訳の分からない内容となるため、相当要約した内容とさせていただきます。

【大半の人は住民税の20%が上限です!】

ふるさと納税をされると、3部構成で控除がされることとなるため、計算が極めてややこしいですが結論は上記のとおり、住民税の20%が上限となります。

では、住民税の20%とは?

給与(又は事業所得)から一定の控除をした残った額に10%を乗じた額です。

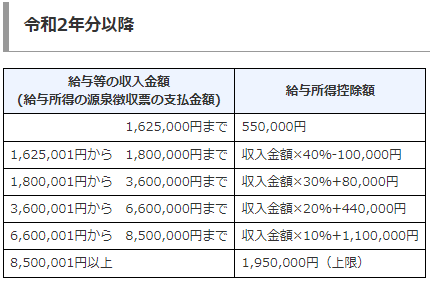

◆給与所得の方は「給与所得控除」を差し引き、その他もろもろを差し引いた額が所得となります。

給与(及び賞与)が年間1,000万円であれば1,950,000円が上限です。

給与(及び賞与)が年間500万円であれば500万円×20%と44万円の合計144万円が控除額です。

その他もろもろとは?

雑損控除、医療費控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険控除、ひとり親控除、寡婦控除、勤労学生控除、障害者控除、配偶者(特別)控除、扶養控除、基礎控除と多様にありますが、見ても訳わからない方は恐らく該当する控除がないので、何も考えず「給与から天引されている健康保険・介護保険・厚生年金保険・雇用保険」と「基礎控除の43万円」だけ控除しましょう。

では、実際に上限金額を計算してみましょう。

給与所得から控除を差し引いて・・・・10%を乗じて、20%を乗じる。

恐らく3万円~20万円くらいの幅で上限金額が出たのではないでしょうか?

【ここからが本題です】

「いやいや百万円単位になったよ!」という方。恐らく上限は20%ではなさそうです。

前述したとおり、控除は3部構成になっておりますので、もう少し深めに内容を精査してみましょう。

1.所得税から引かれます。

2.住民税(基礎分)として引かれます。

3.住民税(特例分)として引かれます。

所得税から引かれる額はある意味てっぺんがないようなもので寄付すればするほど所得税率に応じて控除がされます(全額ではありませんよ)

住民税(基礎分)は寄付した額の10%が引かれます(言うまでもなく寄付額の10%ですので全額ではりません)

住民税(特例分)は上記2件で控除が漏れてしまった分を控除するような印象で、計算式は以下のとおり。

(寄付額ー2,000円)×(90%ー所得税率×復興税)

※以後、復興税及び足切り2,000万円は少額のため省略

そして、一番意識しないといけないのが上限金額で、住民税所得割額の20%が上限となっており、結構早い段階で上限になってしまいます。

よって、ここを超えない金額を算出することで、自ずと上限が見えてきます。

住民税所得割額×20%=寄付額(X)×(90%ー所得税率)

※住民税所得割額は所得金額の10%です。

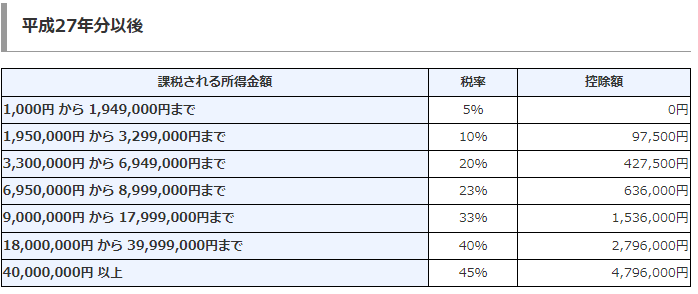

所得が2,000万円の方は住民税所得割額は400万円となり

400万円×20%=寄付額(X)×(90%ー40%)

※所得税率は以下のとおり(本日時点)

80万円=寄付額(X)×50%

160万円=寄付額(X)

この場合に、以下のように控除されます。

1.所得税として寄付額160万円の40%相当の64万円税金が減ります。

2.住民税(基礎分)として寄付額の160万円の10%相当の16万円税金が減ります。

3.住民税(特例分)として寄付額160万円の50%相当の80万円税金が減ります。

っということで、高額所得者の方は、一概に住民税の20%が上限というわけではなさそうですが、ふるさと納税については自己責任でお願いしておりますので、無理ない程度にご利用いただくことを強くおすすめ致します。

かなり大雑把にずらずらと書きましたが結局のところ深く知りたい方、疑問がある方、しっかりと活用したいと考えている方は専門家に早めに相談するようにしましょう。間違っても年末に慌てて相談などはしませぬように。。。

ʚ東京Wing会計ɞ